Productos y servicios bancarios

Abrir una cuenta o un depósito, contratar una tarjeta de crédito o de débito, domiciliar una nómina, contratar un préstamo… todos, en algún momento de nuestra vida, somos clientes de servicios bancarios.

Podemos definir los servicios bancarios como aquellos que un banco o entidad pone a disposición de sus potenciales clientes.

La oferta de productos y servicios bancarios que se pueden contratar con una entidad bancaria es amplia y merece un estudio en profundidad para conocer cuáles son los derechos que le asisten como cliente de estos servicios, cuáles son las principales características de cada uno y a quién y cómo debemos reclamar si nos encontramos con algún problema.

Cuenta de pago

Una cuenta de pago es una cuenta abierta a nombre de uno o varios usuarios utilizada para realizar operaciones de pago. A través de ella, el usuario puede ingresar dinero en una entidad, así como recibir servicios de “caja” tales como: ingresos en efectivo, abonos, transferencias, domiciliación de recibos, retirada de efectivo, pagar con cheques, entre otros.

La cuenta corriente y la cuenta de ahorro son ejemplos de cuentas de pago.

Por norma general, la entidad suele ofrecer al usuario alguna remuneración o tipo de interés por el dinero depositado y puede cobrar comisión por las operaciones incluidas en el servicio.

Es habitual que el contrato de apertura de cuenta sea indefinido y con facultad de las partes de darlo por terminado en cualquier momento; para su cancelación, deberá seguirse el procedimiento establecido en el propio contrato y/o en la normativa de aplicación.

Derechos de un titular de una cuenta de pago

Como usuario de cuentas de pago, el consumidor tiene unos derechos reconocidos, entre los que se encuentran recibir un contrato, conocer las comisiones de los servicios o el derecho al traspaso de cuentas de forma ágil y rápida.

Recuerde que...

![]() Antes de solicitar la apertura de una cuenta con una entidad, es conveniente visitar varias e informarse acerca de las condiciones que ofrece cada una de ellas.

Antes de solicitar la apertura de una cuenta con una entidad, es conveniente visitar varias e informarse acerca de las condiciones que ofrece cada una de ellas.

![]() Las entidades bancarias deben llevar un registro contable de las operaciones que efectúa el cliente en la cuenta corriente, que deberán facilitarle, lo que le permitirá consultar los movimientos realizados en la cuenta, con indicación de la fecha, concepto e importe de la operación.

Las entidades bancarias deben llevar un registro contable de las operaciones que efectúa el cliente en la cuenta corriente, que deberán facilitarle, lo que le permitirá consultar los movimientos realizados en la cuenta, con indicación de la fecha, concepto e importe de la operación.

![]() No pueden cobrarle comisiones o gastos por servicios que no han realizado y que el cliente no ha solicitado y aceptado.

No pueden cobrarle comisiones o gastos por servicios que no han realizado y que el cliente no ha solicitado y aceptado.

![]() La entidad no tiene obligación de atender los pagos si no hay dinero suficiente en la cuenta. No obstante, el banco, de forma voluntaria o si las partes así lo han acordado, puede adelantar al cliente los fondos necesarios para atender los pagos. Esto se conoce como descubierto en cuenta. En ese caso, el consumidor debe devolver el anticipo, pagar los intereses, así como las comisiones y gastos correspondientes.

La entidad no tiene obligación de atender los pagos si no hay dinero suficiente en la cuenta. No obstante, el banco, de forma voluntaria o si las partes así lo han acordado, puede adelantar al cliente los fondos necesarios para atender los pagos. Esto se conoce como descubierto en cuenta. En ese caso, el consumidor debe devolver el anticipo, pagar los intereses, así como las comisiones y gastos correspondientes.

Servicios de pago

Los servicios de pago incluyen las operaciones más comunes que los consumidores solemos realizar con las entidades bancarias, entre las que se incluyen ingresos y retiradas de dinero, transferencias y pagos con tarjetas, el envío de dinero, los servicios de iniciación de pagos y los servicios de información de cuenta, que explicaremos a continuación.

La legislación sobre servicios de pago, que es consecuencia de una adaptación de varias directivas europeas, busca garantizar que los pagos realizados en el ámbito de la Unión Europea se efectúen con la misma facilidad, eficacia y seguridad que los pagos nacionales.

Obligaciones de las entidades financieras

Derechos de los usuarios de servicios de pago

Tarjetas bancarias

La tarjeta bancaria es un instrumento de pago mediante el cual, un consumidor puede extraer dinero en metálico de su cuenta bancaria, pagar productos y servicios y obtener crédito. Existen distintos tipos de tarjetas, divididas en tres categorías principales:

- Tarjetas bancarias. Que son las que emite una entidad bancaria.

- Tarjetas no bancarias. Son aquellas que se pueden usar unicamente en establecimientos asociados, como centros comerciales, franquicias o tiendas. Es habitual que algunos de estos establecimientos tengan acuerdos con un banco principal, que será el emisor de la tarjeta.

- Tarjetas de fidelización. Son aquellas que también están asociadas a una empresa en concreto (aerolíneas, tiendas de ropa), y que ofrecen puntos u otros incentivos para acumular y después gastar con ellos.

Dentro de las tarjetas bancarias, podemos diferenciar varios tipos:

Permiten a su titular realizar pagos o disponer de dinero, hasta el límite acordado, sin necesidad de tener saldo suficiente en la cuenta bancaria asociada a la tarjeta. El dinero debe ser devuelto en los plazos y la forma previstos, lo que vendrá establecido en el contrato. El límite del crédito disponible también debe figurar en el contrato que podrá modificarse.

Muchas entidades bancarias ofrecen estas tarjetas sin necesidad de tener una cuenta corriente abierta en ellas, simplemente se pasan los recibos correspondientes a la cuenta corriente y entidad que indique el cliente.

Las tarjetas de débito sirven para utilizar el dinero depositado en la cuenta corriente o de ahorro a la que está asociada. Por ello, siempre debe existir una cuenta a la que esté asociada la tarjeta.

Pueden emplearse para realizar pagos en comercios y para sacar dinero en cajeros automáticos, o consultar saldos y movimientos de la cuenta. En este tipo de tarjetas la operación se registra y se carga instantáneamente en la cuenta, por lo que el usuario debe tener suficiente dinero en ella. Esta es la principal diferencia entre las tarjetas de débito y crédito.

Permiten hacer compras generalmente de pequeño importe. Antes de utilizarla, el titular debe cargar la tarjeta ingresando dinero en su cuenta. Cuando se agota el importe el usuario puede recargarla de nuevo.

Las tarjetas `revolving´ son una modalidad de tarjetas de crédito que permiten devolver las compras realizadas con ella a plazos, a través de cuotas periódicas que incluyen el pago de unos intereses y comisiones. Tienen establecido un límite de crédito disponible y con cada cuota que se paga, se puede volver a disponer del importe del capital que se amortiza.

Se debe tener especial precaución con el uso de este tipo de tarjetas, ya que los intereses que se aplican al capital endeudado son elevados y oscilan entre un 20% y un 30%. Un porcentaje muy alto que viene acompañado, por norma general, de una cuota mensual pequeña respecto de la deuda acumulada, que provoca que la amortización total se realice en un plazo muy largo y la cifra de intereses vaya aumentando.

Derechos

- Recibir un contrato por escrito.

- Ser informados, en términos claros y comprensibles, de, entre otros, las instrucciones de uso, el plazo en el que pasarán los cargos en las tarjetas de crédito, cuota anual de la tarjeta, en qué cajeros se puede utilizar sin comisión, o cómo reclamar.

- Recibir información periódica sobre las operaciones efectuadas.

- Renovar o desistir del contrato.

- Conocer y autorizar siempre el importe exacto cuando se realicen operaciones que impliquen el bloqueo de una determinada cantidad de dinero en la tarjeta.

Obligaciones

- Pagar las comisiones o, en el caso de las tarjetas de crédito, los intereses que se hayan acordado.

- No sobrepasar el límite de disponibilidad pactado en el contrato.

- Custodiar cuidadosamente la tarjeta y el PIN.

- En caso de extravío o robo, comunicar lo antes posible lo ocurrido al emisor de la tarjeta.

![]() Recuerde que el usuario puede responder por los pagos fraudulentos que se realicen antes de denunciar la pérdida o robo hasta la cantidad de 50 euros.

Recuerde que el usuario puede responder por los pagos fraudulentos que se realicen antes de denunciar la pérdida o robo hasta la cantidad de 50 euros.

Comisiones por retirada de efectivo en cajeros

Por último, en lo que respecta a las comisiones por la retirada de efectivo en cajeros automáticos a crédito o débito, es conveniente recordar que el banco titular del cajero no puede cobrar ninguna cantidad directamente al usuario de otra entidad por sacar dinero, sino que la comisión debe exigírsela a la entidad emisora de la tarjeta, que podrá repercutir o no la tasa a su cliente.

En función de cómo sea la extracción del dinero a débito o a crédito, las comisiones son las siguientes:

Si la retirada de efectivo es a débito. La entidad emisora de la tarjeta únicamente puede cobrar, total o parcialmente, a su cliente la comisión que haya pagado a la entidad propietaria del cajero.

Si la retirada de efectivo es a débito. La entidad emisora de la tarjeta únicamente puede cobrar, total o parcialmente, a su cliente la comisión que haya pagado a la entidad propietaria del cajero.

Si la retirada de efectivo es a crédito. La entidad emisora de la tarjeta sí podrá cobrar al usuario un importe adicional a la comisión cobrada entre el emisor de la tarjeta y el propietario del cajero, ligado a la concesión del crédito. En todo caso, ese importe adicional no puede superar el precio que la entidad emisora cobra a sus clientes por la retirada de efectivo a crédito de sus propios cajeros.

Por otro lado, según establece el Real Decreto-ley 8/2023, de 27 de diciembre, las entidades bancarias no podrán establecer comisiones para la prestación del servicio de retirada de efectivo en ventanilla cuando se trate de personas mayores de 65 años o con discapacidad reconocida igual o superior al 33 por ciento. Del mismo modo, no podrán cobrar al usuario por el cumplimiento de sus obligaciones de información.

Antes de retirar el dinero, debe ser informado a través de la pantalla del cajero automático de cuál es la comisión que se va a cobrar al emisor de la tarjeta por realizar esa operación, así como que existe la posibilidad de que la entidad emisora de la tarjeta le repercuta a él, total o parcialmente, esa comisión.

Recuerde que...

![]() Las empresas no pueden cobrar ningún recargo adicional cuando el consumidor utiliza, para pagar un producto o un servicio, una tarjeta de crédito o débito.

Las empresas no pueden cobrar ningún recargo adicional cuando el consumidor utiliza, para pagar un producto o un servicio, una tarjeta de crédito o débito.

![]() Las entidades financieras deben entregar la tarjeta de forma que se garantice la recepción por parte del titular. Son responsables de los riesgos derivados del envío de las tarjetas y números PIN.

Las entidades financieras deben entregar la tarjeta de forma que se garantice la recepción por parte del titular. Son responsables de los riesgos derivados del envío de las tarjetas y números PIN.

![]() Deben facilitarle gratuitamente un extracto de las transacciones efectuadas con la tarjeta, con indicación de la fecha, concepto e importe de la operación.

Deben facilitarle gratuitamente un extracto de las transacciones efectuadas con la tarjeta, con indicación de la fecha, concepto e importe de la operación.

![]() Deben informarle de las comisiones, tipos de interés y otros gastos asociados a la tarjeta.

Deben informarle de las comisiones, tipos de interés y otros gastos asociados a la tarjeta.

![]() En caso de robo o pérdida, las empresas deben disponer de medios gratuitos para que los usuarios puedan denunciar la pérdida, robo o uso indebido de la tarjeta.

En caso de robo o pérdida, las empresas deben disponer de medios gratuitos para que los usuarios puedan denunciar la pérdida, robo o uso indebido de la tarjeta.

![]() Se prohíbe que los bancos envíen tarjetas no solicitadas por el cliente, salvo que se trate de una sustitución de la tarjeta que ya tiene el usuario.

Se prohíbe que los bancos envíen tarjetas no solicitadas por el cliente, salvo que se trate de una sustitución de la tarjeta que ya tiene el usuario.

Contratos bancarios a distancia

Cuando la contratación se celebra a distancia (vía telemática, internet), la entidad financiera debe enviar al usuario el documento por escrito, o en algún otro soporte duradero. Se entiende que un contrato de servicio financiero se celebra a distancia si para su negociación y acuerdo se utiliza una comunicación sin presencia física de las partes contratantes, ya sea vía telemática, electrónica, internet, telefónica, fax u otras similares.

Antes de la celebración del contrato, el consumidor debe recibir por escrito, o en algún otro soporte duradero, toda la información relativa al producto o servicio que va a contratar, en concreto:

- Nombre del proveedor, actividad principal y dirección.

- Descripción de las características del servicio financiero.

- El precio total a pagar incluyendo las comisiones, cargas y gastos, así como los impuestos. Cuando no se pueda indicar un precio exacto, se facilitará la base de cálculo que permita al consumidor comprobar el precio.

- Indicación, si es el caso, de que pueden existir otros impuestos o gastos que no se paguen a través del proveedor o que no los facture él mismo

- Documento informativo de las comisiones.

- Modalidades de pago y ejecución.

- Plazo de validez de la oferta.

- Información relativa al derecho de desistimiento o resolución, así como las condiciones y modalidades para ejercer este derecho.

- Dirección a la que poder dirigirse en caso de tener que presentar una reclamación, así como los medios de reclamación e indemnización.

Los usuarios de banca por internet o por teléfono pueden desistir de sus contratos en un plazo de 14 días naturales desde que se formalizaron, sin necesidad de dar ninguna explicación y sin penalización. Cuando estemos en esta situación, la entidad deberá efectuar el reembolso de lo pagado utilizando el mismo medio de pago empleado por el consumidor o el que sea de su preferencia.

Este derecho de desistimiento no se aplicará, entre otros:

- Cuando el precio del servicio depende de fluctuaciones de los mercados financieros que el proveedor no puede controlar, como acciones, hipotecas, cambio de divisas o fondos de inversión, etc.

- Los de viaje, equipaje o cualquier otro de cobertura similar cuya duración es inferior a un mes.

- En los planes de pensiones.

Recuerde que....

![]() Si no lo solicita, las entidades bancarias no pueden contratar ni renovar sus servicios a distancia.

Si no lo solicita, las entidades bancarias no pueden contratar ni renovar sus servicios a distancia.

![]() Si recibe una prestación que no ha solicitado, no tiene obligación de pagarla.

Si recibe una prestación que no ha solicitado, no tiene obligación de pagarla.

![]() Si no responde a una oferta, nunca se puede interpretar como si la aceptara.

Si no responde a una oferta, nunca se puede interpretar como si la aceptara.

![]() Sin el consentimiento previo del usuario, las empresas no pueden enviar ofertas comerciales a través de llamadas automáticas o mensajes de fax, como técnica de comunicación a distancia.

Sin el consentimiento previo del usuario, las empresas no pueden enviar ofertas comerciales a través de llamadas automáticas o mensajes de fax, como técnica de comunicación a distancia.

Cuenta de pago básica

Una cuenta de pago básica es un producto bancario que tiene por objeto facilitar la apertura de cuentas transfronterizas en euros. Creada para garantizar el derecho y facilitar el acceso de potenciales clientes a los servicios bancarios básicos, se configura como un producto financiero estandarizado dentro de la Unión Europea, que todas las entidades están obligadas a ofrecer, sin más excepciones que una serie de supuestos limitados que permiten su denegación

Las cuentas de pago básicas deben ofrecer los servicios de apertura, utilización y cierre de cuenta; depósito de fondos; retirada de dinero en efectivo en cajeros, transferencias y pagos con tarjeta dentro de la Unión Europea.

Las entidades bancarias están obligadas a facilitar estas cuentas de pago básicas a residentes legales en la Unión Europea, incluidos aquellos que no tengan domicilio fijo, solicitantes de asilo y aquellos que, aunque no tengan un permiso de residencia, su expulsión sea imposible por razones jurídicas o de hecho.

Las personas consumidoras que acrediten encontrarse en situación de vulnerabilidad o con riesgo de exclusión financiera tendrán derecho a un régimen gratuito de cuentas de pago básicas.

Características de una cuenta de pago básica

Todo usuario tiene derecho a tener acceso a una cuenta de pago básica. Cuenta con los mismos derechos de apertura, traslado, contrato o resolución que una cuenta de pago normal. Además:

La entidad de crédito debe facilitar información y documentación contractual denominada "cuenta de pago básica". Concretamente, se debe tener a disposición de los usuarios de forma gratuita y en todos los canales de distribución de la entidad (en la propia sucursal y en la página web):

- Las características y descripción de cada uno de los servicios incluidos en sus cuentas de pago básicas.

- Las comisiones o gastos aplicados a cada servicio, a varios o a todos conjuntamente.

- Las condiciones de utilización de cada servicio.

Estas cuentas de pago básicas tienen establecida una comisión mensual máxima, única y conjunta que no podrá ser superior a 3 euros, por los servicios anteriormente indicados, que incluyen, además, hasta 120 operaciones de pago entre adeudos domiciliados y transferencias.

Además, serán gratuitas para aquellos clientes que se encuentren en situación de especial vulnerabilidad o exclusión financiera. Esto es:

- Cuando los ingresos económicos brutos, computados anualmente y por unidad familiar, no superen los siguientes umbrales:

- Dos veces el indicador público de renta de efectos múltiples (IPREM) de doce pagas, para personas no integradas en ninguna unidad familiar.

- Dos veces y media del IPREM cuando se trate de personas en familias con menos de cuatro miembros.

- El triple del IPREM cuando se trate de familia numerosa, persona con discapacidad superior al 33 por ciento.

- Y además, cuando ningún miembro de la familia sea propietario de ningún bien inmueble, excluida la vivienda habitual, ni tenga titularidad real sobre sociedades mercantiles.

La entidad bancaria puede resolver unilateralmente los contratos de cuentas de pago básicas cuando:

- El usuario haya utilizado la cuenta para fines ilícitos.

- No se haya efectuado ninguna operación en la cuenta durante más de veinticuatro meses seguidos.

- El usuario haya facilitado documentación incorrecta para obtener una cuenta de pago básica, o bien, no haya aportado la información requerida para la prevención del blanqueo de capitales y financiación del terrorismo.

- El usuario no resida legalmente en la Unión Europea, salvo cuando no haya posibilidad de expulsión.

- Haya abierto otra cuenta en España.

En los casos admitidos de resolución del contrato:

S![]() i resuelve unilateralmente el contrato en los casos de que no se haya efectuado ninguna operación durante veinticuatro meses, el usuario no resida legalmente en la Unión Europea o cuando éste, haya abierto otra cuenta en España, la entidad le notificará esta decisión de forma justificada por escrito, de manera gratuita y con al menos dos meses de antelación a que sea efectiva la resolución.

i resuelve unilateralmente el contrato en los casos de que no se haya efectuado ninguna operación durante veinticuatro meses, el usuario no resida legalmente en la Unión Europea o cuando éste, haya abierto otra cuenta en España, la entidad le notificará esta decisión de forma justificada por escrito, de manera gratuita y con al menos dos meses de antelación a que sea efectiva la resolución.

![]() Si resuelve el contrato por los motivos de utilización ilícita de la cuenta por parte del usuario o que se haya facilitado documentación incorrecta para obtener la cuenta, la entidad puede resolver de forma inmediata el contrato.

Si resuelve el contrato por los motivos de utilización ilícita de la cuenta por parte del usuario o que se haya facilitado documentación incorrecta para obtener la cuenta, la entidad puede resolver de forma inmediata el contrato.

![]() Si el usuario incumplió con la prevención de blanqueo de capitales y financiación del terrorismo, la entidad no tiene la obligación de justificar la resolución del contrato

Si el usuario incumplió con la prevención de blanqueo de capitales y financiación del terrorismo, la entidad no tiene la obligación de justificar la resolución del contrato

SEPA: Zona única de pagos en euros

Es el sistema de pagos establecido para todos los ciudadanos de la Unión Europea que permite que particulares, empresas y otros agentes económicos realicen sus pagos electrónicos, tanto nacionales como transfronterizos, en las mismas condiciones básicas y con los mismos derechos y obligaciones, con independencia del lugar en que se encuentren.

El proyecto SEPA, por tanto, se presenta como un conjunto de estándares y normas en el que todas las operaciones de transferencias bancarias, domiciliaciones y tarjetas (nacionales y transfronterizas) presentan las mismas condiciones de facilidad, eficiencia y seguridad.

La zona SEPA está integrada por los 28 países miembros de la Unión Europea, así como por Islandia, Liechtenstein, Mónaco, Noruega y Suiza.

Principales ventajas de la zona SEPA

Los principales beneficios de la SEPA, pueden resumirse en que:

- Con una única cuenta podrá gestionar todos los pagos y cobros que haga tanto dentro de España como con otros países de la Unión Europea. Su cuenta bancaria estará identificada por el IBAN.

- Ofrece una mayor protección para los usuarios de servicios de pago.

- El uso de estándares comunes permite mejoras de eficiencia en los procesos de ejecución de pagos y redunda en mayor competencia.

- El desarrollo de innovaciones en el ámbito de los instrumentos de pago sirve de plataforma para otros servicios como la facturación electrónica y los pagos a través del teléfono móvil o de internet.

- Desaparecen las barreras para la ejecución de pagos internacionales.

Conozca más información sobre SEPA: la zona única de pagos en euros en el Banco de España.

Publicidad de los productos bancarios

La publicidad financiera o de productos y servicios bancarios es la que informa sobre operaciones, servicios o productos financieros, a través de medios como prensa, radio, televisión, vallas publicitarias o folletos. También se considera publicidad financiera las cartas personalizadas que forman parte de una campaña de difusión.

Este tipo de publicidad, así como la relacionada con servicios de pago (tarjetas bancarias…), realizadas por entidades de crédito españolas y bancos extranjeros con sucursales en España, debe ser clara y objetiva, y no inducir a error al consumidor.

Las entidades financieras deben elaborar sus campañas publicitarias siguiendo, entre otros, los siguientes principios generales elaborados por el Banco de España:

![]() La letra del mensaje publicitario debe ser clara y de tamaño adecuado para garantizar una lectura cómoda y fácil.

La letra del mensaje publicitario debe ser clara y de tamaño adecuado para garantizar una lectura cómoda y fácil.

![]() Si la entidad financiera utiliza su marca en la comunicación comercial para referirse a sí misma, su identificación ha de ser clara y, si no, debe utilizar su denominación registral.

Si la entidad financiera utiliza su marca en la comunicación comercial para referirse a sí misma, su identificación ha de ser clara y, si no, debe utilizar su denominación registral.

![]() La publicidad debe informar del plazo de vigencia de la oferta. Si el plazo depende de alguna circunstancia como, por ejemplo, de la existencia limitada de los productos ofrecidos, se tiene que indicar el número de artículos disponibles.

La publicidad debe informar del plazo de vigencia de la oferta. Si el plazo depende de alguna circunstancia como, por ejemplo, de la existencia limitada de los productos ofrecidos, se tiene que indicar el número de artículos disponibles.

![]() Las comunicaciones comerciales que ofrezcan depósitos no pueden afirmar que la inversión está garantizada, excepto si la entidad tiene suscrito un seguro con una entidad distinta del Fondo de Garantía de Depósitos.

Las comunicaciones comerciales que ofrezcan depósitos no pueden afirmar que la inversión está garantizada, excepto si la entidad tiene suscrito un seguro con una entidad distinta del Fondo de Garantía de Depósitos.

![]() La publicidad sobre préstamos, donde se mencione su coste debe informar de la Tasa Anual Equivalente (TAE), que incluye el interés nominal, las comisiones y el plazo. Además, siempre que sea posible, la TAE se explicará con un ejemplo representativo.

La publicidad sobre préstamos, donde se mencione su coste debe informar de la Tasa Anual Equivalente (TAE), que incluye el interés nominal, las comisiones y el plazo. Además, siempre que sea posible, la TAE se explicará con un ejemplo representativo.

![]() La publicidad debe informar si la contratación de un determinado producto o servicio permite o no su cancelación anticipada.

La publicidad debe informar si la contratación de un determinado producto o servicio permite o no su cancelación anticipada.

Puede consultar más información sobre los principios generales a los que debe ajustarse la publicidad financiera, en el siguiente enlace.

Qué hacer ante la publicidad engañosa

Si un consumidor considera que determinada publicidad es engañosa, puede ponerlo en conocimiento del Banco de España, que estudiará el caso y, si es necesario, podrá ejercer las acciones judiciales que prevé el título IV de la Ley 34/1988, de 11 de noviembre, General de Publicidad. También puede denunciarlo a través de una oficina municipal de información al consumidor, de una asociación de consumidores o de los organismos autonómicos y estatales de consumo.

Productos financieros

Son productos financieros instrumentos como las acciones, los bonos, obligaciones y las participaciones. De igual forma que lo son los depósitos bancarios, los seguros de vida con finalidad de ahorro, los planes de pensiones y demás productos de inversión.

Si quiere contratar un servicio de inversión, debe tener en cuenta que existe un registro de entidades autorizadas que pueden darle ese servicio. Asimismo, la Comisión Nacional del Mercado de Valores (CNMV), organismo encargado de la supervisión e inspección de los mercados de valores españoles y la protección de los inversores, aconseja unos pasos a seguir a la hora de tomar decisiones de inversión.

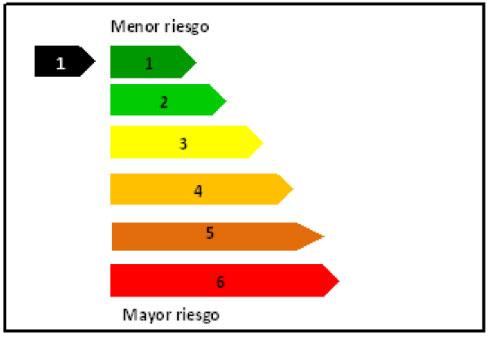

Las entidades que presten servicios de inversión y comercialización de los productos financieros, deben informar sobre los mismos al usuario y realizar su clasificación en función de un indicador de riesgo del producto. Además, existe la obligación de asegurar que existe información públicamente disponible que permita que los usuarios puedan formarse una opinión sobre los instrumentos financieros, teniendo en cuenta tanto los tipos de los usuarios y de instrumentos.

Se establece la siguiente clasificación de productos financieros en función del riesgo:

Clase 1: depósitos bancarios,productos de seguros con finalidad de ahorro, incluidos los planes de previsión asegurados.

Clase 2: instrumentos financieros de carácter no subordinado que dispongan al menos de un compromiso de devolución del 100 por ciento del principal invertido con un plazo residual igual o inferior a 3 años.

Clase 3: instrumentos financieros de carácter no subordinado que dispongan al menos de un compromiso de devolución del 100 por ciento del principal invertido con un plazo residual superior a 3 e igual o inferior a 5 años.

Clase 4: instrumentos financieros de carácter no subordinado que dispongan al menos de un compromiso de devolución del 100 por ciento del principal invertido con un plazo residual superior a 5 años e igual o inferior a 10 años.

Clase 5: instrumentos financieros de carácter no subordinado que dispongan de un compromiso de devolución del 100 por ciento del principal invertido con un plazo residual superior a 10 años. Aquellos cuyocompromiso de devolución de al menos el 90 por ciento del principal invertido con un plazo residual igual o inferior a 3 años.

Clase 6: los no contemplados en lo anterior.

O bien podrán usar la siguiente figura:

Figura que ha de representar el indicador de riesgo:

Figura que representa la alerta de complejidad:

Figura que representa la alerta de complejidad:

Reclamaciones

En materia de servicios bancarios, el procedimiento que se debe seguir es diferente del que rige para las reclamaciones generales de consumo. El consumidor puede reclamar al defensor del cliente u órgano equivalente de la entidad financiera. En caso de no recibir respuesta satisfactoria, o transcurrido un mes sin haber obtenido contestación al escrito, el consumidor puede dirigirse al Servicio de Reclamaciones del Banco de España.

-

Contra la denegación al acceso a una cuenta de pago básica.

-

Contra la resolución de los contratos de cuentas de pago básicas.

-

Incumplimiento de las normas de disciplina, que son normas administrativas de carácter general y que ordenan la actividad bancaria.

-

Incumplimiento de las buenas prácticas o usos bancarios.

-

El nombre completo y domicilio del reclamante, y la entidad financiera (incluso la oficina) contra la que se interpone la reclamación.

-

Una copia de la presentación de la reclamación ante el defensor del cliente y la respuesta recibida, en su caso.

-

Los hechos y la petición objeto de la queja, haciéndose constar expresamente que ésta no es objeto de ningún procedimiento judicial.

Si faltase algún documento, se le notificará al consumidor, dándole un plazo de diez días para aportarlo. Una vez que la entidad financiera conteste (si no contesta en 15 días el procedimiento continuará), se emitirá un informe motivado, en el plazo de tres meses, donde se concluirá si la entidad de crédito ha quebrantado o no las normas de disciplina o las buenas prácticas y usos bancarios.

En cualquier caso, el consumidor que sienta lesionados sus derechos siempre podrá acudir a los tribunales de justicia o a otros sistemas de resolución extrajudicial de conflictos como: el sistema arbitral de consumo o las entidades acreditadas, con independencia de la reclamación que haya efectuado ante el Banco de España.